14 Июл Банк «Зенит» оценил кредитные аппетиты многодетных семей Москвы

Банк «Зенит» и Региональная общественная организация «Объединение многодетных семей Москвы» провели исследование на тему доступности финансовых продуктов многодетным семьям.

Эксперты задали родителям ряд вопросов, касающихся их опыта пользования кредитными и дебетовыми продуктами. Некоторые ответы на вопросы анкетирования оказались неожиданными.

50% недоступность

Половина участников исследования заявила, что не испытывает сложностей с получением кредитов, другие 50 % опрошенных сообщили о недоступности данных финансовых продуктов для их семьи. Таким образом, аудитория опрашиваемых четко разделилась на две группы – активных пользователей кредитов и тех, кому данные продукты не доступны. При этом, среди тех, кому в кредите было отказано, лишь 3 % смогли назвать причины – 1,5 % не получили одобрения банков из-за высокой финансовой нагрузки, и столько же из-за большого количества иждивенцев.

18% опрошенных погашали кредиты от 500 000 до 1 млн рублей, займы до 500 000 рублей закрывали 8% респондентов, 6% гасили до 2 млн рублей, 4% — до 5 млн рублей и 1% — от 5 млн рублей. В совокупности все эти опытные игроки и составили те самые 50% счастливых обладателей кредитов.

Более глубокое исследование этих аудиторий выявило, что меньше сложностей с получением займов испытывают многодетные родители с детьми школьниками, что объясняется наличием в семье двух работающих взрослых, а также семьи с одним кормильцем, имеющим высокие доходы.

Данная аудитория, по мнению экспертов, несмотря на достаточный средний доход в семье, остаются высокорисковыми заемщиками и сохраняют при длинном кредитовании вероятность наступления дефолта в случае потери работоспособности единственного кормильца. Это подтверждает и тот факт, что самым недоступным продуктом для многодетных остается ипотека, которую чаще всего заменяют потребительскими кредитами, имеющими более короткие сроки.

Цели займа

Из всех опрошенных только 17% участников подтвердили наличие действующего ипотечного кредита, при этом интерес к жилищному кредитованию проявила ровно половина респондентов.

43% семей изъявили желание взять потребительский кредит, около 30 % готовы приобрести на заемные деньги автомобиль, столько же опрошенных заинтересованы в приобретении на кредитные средства земельного участка или ИЖС.

На четвертом месте образование детей – свыше 22 % респондентов обозначили эту цель кредита.

Кредитной картой готовы пользоваться лишь 10 % многодетных родителей, и всего 8% из них нуждаются в кредитных средствах для развития бизнеса.

Таким образом, самым значимой целью кредитования для многодетных семей остается жилье – в совокупности 80 % опрошенных (50 % и 30% респондентов, выбравших ипотеку и вложения в ИЖС) сообщили о своем желании инвестировать в него кредитные средства.

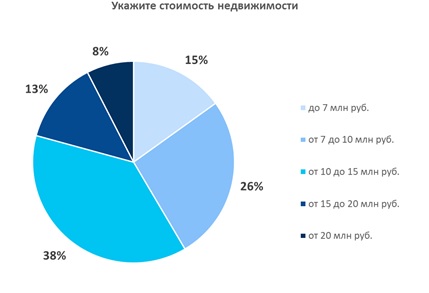

Требуемые ипотечные займы

8% респондентов, выбравших ипотеку, обозначили кредитный лимит в 15 млн рублей, свыше 6 % согласны на 10 млн рублей, 3 и 3 % достаточно 7 млн рублей и свыше 15 млн рублей соответственно. И лишь около 2% опрошенных, назвавших целью жилищное кредитование, хотели бы получить более 20 млн рублей.

Такие же умеренные запросы у тех, кто хотел бы вложиться в строительство загородной недвижимости. Самый популярный ответ в этой категории (11% опрошенных) – дом, площадью 100-200 кв. м. с участком не более 12 соток. На втором месте (6%) — дом площадью 70-150 кв. м. с участком не более 8 соток.

Равное количество респондентов (3 %) выбрали: дом площадью 80-150 кв. м. и участок в 15 соток и дом 100-260 кв. м. и 20 соток соответственно.

Что интересно, наименьшее количество — менее 1% — заявили о желании приобрести небольшой дом до 100 кв. м. с участком 30 соток, что фактически в два раза больше всех остальных загородных участков. Данный факт говорит о том, что активно развивать подсобное хозяйство, готовы лишь единицы многодетных семей.

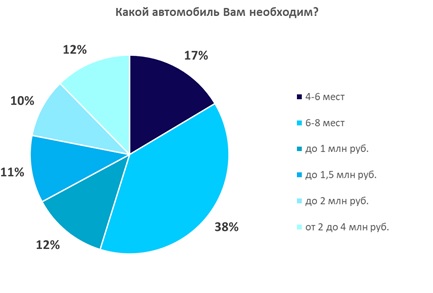

Требуемые автокредиты

Похожая ситуация среди заявивших о желании взять автокредит – 11 % хотят приобрести авто вместимостью до 8 человек, и лишь 5 % достаточно шестиместного автомобиля. Одинаковое количество участников опроса (4 %) выбрали самую минимальную — до 1 млн рублей и самую максимальную стоимость — до 4 млн рублей.

При этом фактически равны доли (3%) тех, кому требуется до 1,5 млн на покупку авто и тех, кто хочет получить 2 млн рублей автокредита. Фактически равное сегментирование объясняется изначальными характеристиками авто — на покупку минивэна необходимо больше средств, нежели на приобретение стандартного авто. При этом вторичный рынок многоместных автомобилей значительно скромнее обычного. В этой связи, многодетные автовладельцы вынуждены покупать новые средства передвижения и тратить на это не менее 4 млн рублей, что является скорее вынужденной мерой, а не роскошью.

Первоначальный взнос

Примечательно, что 45% опрошенных многодетных семей считают оптимальным первоначальный взнос по кредиту в размере, не превышающем 10%, при этом фактически у такого же количества участников – около 41% первоначальный взнос отсутствует полностью, лишь 9% готовы внести до 20-30%, от 30% до 50% начального капитала в наличии у 4% анкетированных, до половины суммы кредита располагают 3%.

«Данное исследование позволило нам получить обратную связь от многодетных родителей, выявить реальные потребности семей и оценить доступность кредитных продуктов для этой категории граждан в настоящий момент. Полученные данные станут основой при дальнейшей разработке наших совместных с Объединением инициатив, способствующих улучшению качества жизни многодетных семей в целом, и как следствие, облегчающих доступ родителей к кредитным продуктам в частности, — сообщил Председатель Правления Банка Зенит Александр Тищенко, — результаты опроса показали, что на сегодня основная проблема многодетных семей не отсутствие льгот и преференций, а скорее невозможность их реализации в том формате, в котором они внедрялись изначально и отсутствие в публичном пространстве какой-либо информации о возможностях их получения. В частности, для большинства семей льготные кредитные продукты остаются недоступными по причине высокой финансовой нагрузки в семье. Наша задача улучшить финансовое благосостояние семей, и не только при помощи выплат и пособий, но и, например, способствуя развитию семейного бизнеса и трудоустройству многодетных матерей».

«Ранее мы проводили мониторинг доступности ипотеки для многодетных семей. Результат был не очень радостный – большинство банков не готовы были кредитовать большие семьи. Часть семей смогли взять недвижимость в ипотеку, еще когда у них не было детей или их было меньше трёх. Сейчас мы узнали больше об их кредитных потребностях и возможностях. Надеемся, что Банк «Зенит» на основе этого мониторинга сможет предложить действительно удобные финансовые инструменты для наших семей», — отметила Наталья Карпович, руководитель РОО ОМСМ.

Справка

Региональная общественная организация «Объединение многодетных семей города Москвы» (РОО «ОМСМ») была образована 29 апреля 2014 года. За семь лет деятельности организации ее членами стали более 45 000 многодетных семей столицы. Организация оказывает помощь многодетным семьям, а также выступает от их лица на всех уровнях власти. Официальный сайт www.oms.msk.ru.

ПАО Банк ЗЕНИТ работает 25 лет на финансовом рынке России. Банк образован в 1995 году. Ключевой акционер — ПАО «Татнефть» им. В. Д. Шашина. Кредитная организация обладает широкой международной корреспондентской сетью банков-партнеров, сотрудничает более чем со 100 международными институтами в Европе, Америке и Азии. Банк ЗЕНИТ имеет рейтинги международных рейтинговых агентств на уровне В1 (Moody’s), BB (Fitch) и ruА- («Эксперт РА»). Является акционером ООО «ЗЕНИТ Финанс», АО «Национальный НПФ», ООО «ЗЕНИТ Лизинг».

Комментариев нет